Beschlussvorlage - BV/0182/13

Grunddaten

- Betreff:

-

Gesamtabschlussrichtlinie der Stadt Celle

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Finanzwirtschaft

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanz- und Rechnungsprüfungsausschuss

|

Vorberatung

|

|

|

|

28.05.2013

| |||

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Vorberatung

|

|

|

●

Erledigt

|

|

Rat der Stadt Celle

|

Entscheidung

|

|

|

|

20.06.2013

|

Beschlussvorschlag:

Der Rat beschließt die Gesamtabschlussrichtlinie in der beigefügten Form.

Sachverhalt:

Im Rahmen der Einführung des Neuen Kommunalen Rechnungswesens (NKR) ist die Stadt Celle gem. § 128 Niedersächsisches Kommunalverfassungsgesetz (NKomVG) verpflichtet, für jedes Haushaltsjahr zum 31.12., erstmalig in 2013 für das Haushaltsjahr 2012, einen Gesamtabschluss aufzustellen.

Ziel der Erstellung des Gesamtabschlusses ist der Gesamtüberblick über die Vermögens-, Finanz- und Ertragslage der Stadt Celle und der einzubeziehenden kommunalen Unternehmen. Gegenwärtig fehlt dieser Überblick, weil ein Teil von kommunalen Aufgaben von selbstständigen Trägern wahrgenommen wird. Durch die Zusammenfassung der einzelnen Abschlüsse soll eine Verbesserung der Steuerung von Kernverwaltung und Beteiligungen (Beteiligungsmanagements) erreicht werden.

Zur Vorbereitung des Gesamtabschlusses wurde die Gesamtabschlussrichtlinie erstellt. Als Hilfestellung hat das Niedersächsische Ministerium für Inneres und Sport eine Musterdienstanweisung zur Verfügung gestellt, die als Vorlage gedient hat.

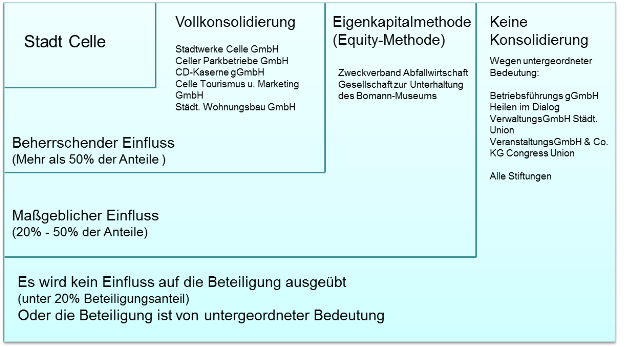

Ein weiterer wichtiger Schritt zur Konsolidierung ist die Festlegung des Konsolidierungskreises. Hierbei wird festgelegt, welche kommunalen Unternehmen nach welcher Methode zu konsolidieren sind.

Alle Aufgabenträger des § 128 Abs. 4 NKomVG sind im Konsolidierten Gesamtabschluss der Stadt Celle zusammenzufassen, sofern sie nicht von untergeordneter Bedeutung für die Vermögens-, Finanz- und Ertragslage der Kommune sind. Wann ein Aufgabenträger von untergeordneter Bedeutung ist, kann von jeder Kommune unter Berücksichtigung ihrer individuellen Gegebenheiten definiert werden. Diese Festlegung wurde in Nr. 5.3 der Gesamtabschlussrichtlinie definiert. Unter Berücksichtigung der politischen und strategischen Bedeutung sowie der Bewertung der Vermögens-, Finanz- und Ertragslage werden die Betriebsführungs gGmbH Heilen im Dialog, die Verwaltungs GmbH Städt. Union und die Veranstaltungs GmbH & Co KG Congress Union, sowie alle Stiftungen, wegen ihrer untergeordneten Bedeutung nicht konsolidiert.

Gem. § 128 Abs. 5 NKomVG ist für die Festlegung des Konsolidierungskreises der Einfluss, den die Stadt Celle auf Ihre Beteiligungen ausübt, ausschlaggebend. Dieser Einfluss ist auch bestimmend für die Wahl der Konsolidierungsmethode. Beteiligungen, die unter beherrschendem Einfluss der Stadt Celle stehen, sind gem. §§ 300 bis 309 des Handelsgesetzbuch (HGB) zu konsolidieren (Vollkonsolidierung). Von einem beherrschenden Einfluss kann ausgegangen werden, wenn der Anteil an dem Aufgabenträger größer als 50 % ist. Demnach sind folgende Gesellschaften voll zu konsolidieren: Stadtwerke Celle GmbH, Celler Parkbetriebe GmbH, CD-Kaserne gGmbH, Celle Tourismus und Marketing GmbH, Städtische Wohnungsbau GmbH.

Bei einem maßgeblichen Einfluss geht man von einem Anteil von 20 % - 50 % aus, hier ist die Eigenkapitalmethode (Equity-Methode) anzuwenden. Die Beteiligung an der Gesellschaft zur Unterhaltung des Bomann-Museum beträgt lt. Gesellschaftsvertrag 25 %. In der Eröffnungsbilanz zum 01.01.2011 wurde ein Eigenkapital in Höhe von 53.110.956,27 € ausgewiesen. Da diese Gesellschaft aufgrund der Vermögenswerte nicht von untergeordneter Bedeutung ist, ist sie mit der Eigenkapitalmethode zu konsolidieren.

Der Einfluss der Stadt Celle auf den Zweckverband Abfallwirtschaft Celle wäre ebenfalls maßgeblich, wenn man davon ausgeht, dass der Anteil der Stadt Celle 50 % beträgt. Anteilseigner ist neben der Stadt Celle der Landkreis Celle. Die Stadt Celle hat bei der Gründung des Verbandes zwar weniger Vermögen eingebracht, dafür hat der Landkreis Celle als Ausgleich Schulden mit in die Gesellschaft eingebracht. Die Verbandsordnung des Zweckverbandes Abfallwirtschaft Celle vom 28.06.2005 ist darauf ausgelegt, dass, solange der Verband besteht, beide Anteilseigner gleichwertige Partner sind. Insbesondere die Regelung im § 8 Abs. 4 der Verbandsordnung, dass der Verbandsvorsitzende kalenderjährlich zwischen den Hauptverwaltungsbeamten des Landkreises Celle und der Stadt Celle wechselt, ist ein eindeutiges Indiz für die Gleichstellung der beiden Anteilseigner.

Gem. der Hinweise der Arbeitsgruppe „konsolidierter Gesamtabschluss“ vom Nds. Ministerium für Inneres und Sport ist bei Anteilseignern mit einer Beteiligung von jeweils 50 % jeweils die Eigenkapitalmethode anzuwenden. In diesem Fall bedeutet dies, dass sowohl der Landkreis Celle als auch die Stadt Celle den Zweckverband Abfallwirtschaft nach der Eigenkapitalmethode konsolidieren werden.

Als Zusammenfassung dient die beigefügte Grafik:

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

428,5 kB

|