Beschlussvorlage - BV/0305/16

Grunddaten

- Betreff:

-

Stadt als Steuerschuldnerin

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Finanzwirtschaft

- Zuständigkeit:

- Thomas Bertram

- Ziele:

- Verbesserung der Vermögens- und Finanzlage

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Verwaltungsmodernisierung

|

Vorberatung

|

|

|

|

23.09.2016

| |||

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Vorberatung

|

|

|

●

Erledigt

|

|

Rat der Stadt Celle

|

Entscheidung

|

|

|

|

29.09.2016

|

Die rechtlichen (UStG) und faktischen Entwicklungen (Betriebsprüfungen) der jüngeren Zeit machen es erforderlich, dass die Stadt Celle sich in steuerlichen Fragestellungen neu aufstellt. Neben einer Erstpositionierung in Sachen Umsatzsteuerrecht ist eine Optimierung des steuerlichen Sachverstandes und die Auseinandersetzung mit Fragen des organisatorischen Umgangs mit steuerlichen Anforderungen erforderlich.

Die nachstehenden Beschlussvorschläge fokussieren die Bedarfe, die Begründung enthält weiterführende Hintergründe. Oberstes Ziel ist es, steuerliche Nachteile – etwa aus dem Ergebnis von Betriebsprüfungen - in Zukunft zu vermeiden.

Beschlussvorschlag:

- Der Rat beschließt die Anwendung des § 2 Abs. 3 UStG über den 31.12.2016 hinaus und ermächtigt die Verwaltung, die hierfür nach § 27 Abs. 22 UStG erforderliche Optionserklärung gegenüber den Finanzbehörden abzugeben.

- Der Rat beauftragt die Verwaltung, vorbehaltlich der Bereitstellung entsprechender personeller und finanzieller Ressourcen im Haushaltsplan 2017, die Voraussetzungen zu schaffen, künftig den Themenkreis „Stadt als Steuerschuldnerin“ mit möglichst hoher Eigenverantwortung wahrnehmen zu können. Die Inanspruchnahme externer Dritter soll reduziert werden und nur bei Fragen besonderer Komplexität, finanzieller oder inhaltlicher Bedeutung in Anspruch genommen werden.

- Der Rat beauftragt die Verwaltung, ergänzend zu Ziffer 2. Überlegungen zur Einführung eines „Tax-Compliance-Systems“ (TCS) zu projektieren und selbiges einzuführen.

Sachverhalt:

Beschlussvorschlag 1 – Beschluss über die Optionsmöglichkeit

- Die alte und neue Rechtslage im Überblick

Die Aktivitäten der Stadt Celle umfassen ein breites Spektrum. Einen weit überwiegenden Teil machen dabei sogenannte hoheitliche Tätigkeiten aus, wie z. B. in der Eingriffsverwaltung. Ein anderer Teil umfasst aber auch Aufgaben, die der Kommune nicht „eigentümlich und vorbehalten“ sind, sondern, die auch ein privater Dritter ausüben könnte. Für diese Tätigkeiten ist die Kommune grundsätzlich umsatzsteuerpflichtig („Stadt als Steuerschuldnerin“). Prominente Beispiele, in denen die Stadt zu Steuern veranlagt wird, sind neben der Congress Union etwa die Rathsmühle, die verpachteten Gastronomiebetriebe oder der BgA „Parkhaus am Bahnhof“.

Diese recht übersichtliche Auflistung begründet sich darin, dass das Steuerrecht für die Kommunen bisher weite Ausnahmeregelungen vorsieht: So regelt § 2 Abs. 1 UStG, dass als Unternehmer (und damit USt-Pflichtiger) derjenige gilt, der eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Diese weitgehende Regelung wird für Kommunen in dem § 2 Abs. 3 UStG dahingehend eingeschränkt, als die Kommune nur im Rahmen ihrer Betriebe gewerblicher Art (BgA) und etwaiger land- oder forstwirtschaftlichen Betriebe als steuerpflichtig gilt. Nach der aktuellen Rechtslage (Körperschaftsteuerrecht § 1 Abs. 1 Nr. 6, § 4) sind Umsätze in der Vermögensverwaltung und im hoheitlichen Bereich nicht USt-pflichtig. Damit war das Kerngeschäft der Kommune und nahezu jede Zusammenarbeit zwischen den Kommunen/Landkreisen steuerfrei.

Durch ein Urteil des BFH aus 2011 (10.11.2011 – V R 41/10) wurde festgestellt, dass diese Praxis nicht mehr weiter aufrecht zu erhalten ist. Entsprechend EU-Mehrwertsteuerrichtlinie führt jede nachhaltige gegen Entgelt ausgeübte Tätigkeit auf privatrechtlicher Grundlage zur Unternehmereigenschaft auch bei einer juristischen Person des öffentlichen Rechts. Selbst bei einem Tätigwerden auf öffentlich-rechtlicher Grundlage ist die Kommune Unternehmer, wenn eine Nichtbesteuerung größere Wettbewerbsverzerrungen verursachen würde. Der Gesetzgeber hat das geltende Recht nun an die Rechtsprechung angepasst: Der § 2 Abs. 3 UStG wurde aufgehoben durch den neuen § 2b UStG ersetzt. Die Begrenzung der Steuerpflicht auf die BgA wird künftig entfallen, zudem wird die Umsatzsteuer von der Körperschaftsteuer entkoppelt.

Im Ergebnis werden damit die Vermögensverwaltung und Beistandsleistungen (u. a. interkommunale Zusammenarbeit) grundsätzlich als unternehmerisch und damit als USt-pflichtig eingestuft. Jegliches privatrechtliches Handeln der Kommunen ist künftig nach § 2 Abs. 1 UStG direkt steuerbar, öffentlich-rechtliches Handeln unter der Voraussetzung des § 2b UStG (größere Wettbewerbsverzerrung) ebenso. Es darf allerdings angenommen werden, dass bei der interkommunalen Zusammenarbeit nicht von größeren Wettbewerbsverzerrungen ausgegangen wird und damit auch künftig keine Steuerpflicht besteht.

Viele Auslegungsfragen sind noch offen: Derzeit arbeitet das BMF an einem klarstellenden BMF-Schreiben, das dem Vernehmen nach aber erst zum Ende des Jahres veröffentlicht werden wird.

- Was kann alles betroffen sein?

In einem groben Überblick:

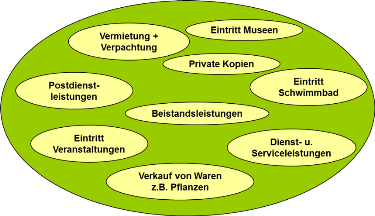

alle Tätigkeiten aufgrund privatrechtlicher Verträge mit Dritten

- Dritte sind alle, die nicht innerhalb der Stadt Celle als Regie-, Eigen- oder Nettoregiebetriebe geführt werden

alle Tätigkeiten, die schon jetzt BgA wären, aber unter der Geringfügigkeitsgrenze von 30.678 Euro liegen

Kooperationsverträge mit Dritten gegen Entgelt oder Kostenerstattung

Beistandsleistungen, die nicht öffentlich-rechtlicher Natur sind, an andere Kommunen, Bund und Länder, Region, Zweckverbände oder AöR‘s

Beistandsleistungen auf öffentlich-rechtlicher Grundlage, wenn größere Wettbewerbsverzerrungen möglich wären

Zuschusszahlungen an Dritte (z.B. Vereine), wenn der Zuschuss einen Leistungsaustausch beinhaltet. Dies muss insbesondere im Rahmen der Umsetzung des Sportentwicklungsplanes geprüft werden!

Beispielhaft konkretisiert:

- Wie ist zu reagieren?

Nach § 27 Abs. 22 UStG gelten die Neuregelungen zum Umsatzsteuergesetz erstmals für

Umsätze, die ab dem 1. Januar 2017 ausgeführt werden. Für die Stadt Celle bedeutet das, dass sich die bislang allein auf Betriebe gewerblicher Art begrenzte Umsatzsteuerpflicht der Stadt auf alle Aktivitäten ausweitet, in denen die Stadt wettbewerbsrechtlich tätig ist. Durch diese geänderten rechtlichen Rahmenbedingungen wird die Stadt Celle in deutlich höherem Umfang als Steuerschuldnerin auftreten und sich stärker mit steuerlichen Themen auseinander setzen müssen.

In einem ersten Schritt muss eine „Inventur“ aller Einnahmen der Stadt vorgenommen werden. In einem zweiten Schritt sind diese Einnahmen dann auf ihre steuerrechtliche Relevanz zu prüfen. Schlussendlich sind die entsprechenden Steueranmeldungen vorzunehmen. Während Schritt eins im Wesentlichen arbeitsaufwändig ist, fehlt es für eine korrekte Abarbeitung des Schrittes zwei schon an dem o. a. BMF-Schreiben zu Auslegungsfragen. Für Schritt drei müssen erst noch Ressourcen in der Verwaltung geschaffen werden.

Die Verwaltung schlägt daher vor, eine mögliche Übergangsregelung in Anspruch zu nehmen: Die Kommune kann auf die Anwendung der alten Rechtslage für alle Umsätze nach dem 31. Dezember 2016 und vor dem 1. Januar 2021 optieren. Hierzu hat sie bis Ende 2016 gegenüber dem zuständigen Finanzamt eine entsprechende Erklärung abzugeben. Für diesen Fall ändert sich bis längstens zum 1. Januar 2021 an der derzeit geübten Besteuerungspraxis nichts.

Für die Stadt Celle würde damit der Raum geschaffen, die o. a. Schritte sinnvoll abzuarbeiten, die Abklärungen durch das BMF abzuwarten und sich mit anderen Kommunen auszutauschen. Für den Fall, dass sich bei Abarbeitung der Schritte zeigen sollte, dass es sinnvoll sein kann, vor 2021 auf das neue Recht umzustellen (etwa Vorsteuerabzug), kann die Erklärung mit Wirkung für die Zukunft zurückgenommen werden. Wichtig ist in diesem Zusammenhang, dass sich die Option der juristischen Person des öffentlichen Rechts auf ihre sämtlichen Leistungen bezieht und nicht auf einzelne Tätigkeitsbereiche oder Leistungen beschränkt werden kann.

Die Verwaltung schlägt vor, die beschriebene Option zu nutzen und bittet um entsprechenden Beschluss.

Beschlussvorschlag 2 – Stadt als Steuerschuldnerin

Wie oben dargestellt, war das Steuerrecht für die Kommunen relativ günstig. In der jüngeren Vergangenheit geht diese Besserstellung zunehmend zurück und die Kommune wird steuerrechtlich allen anderen Steuerpflichtigen gleichgestellt. Prominentes Beispiel für die Dynamik des Wandels ist neben dem Umsatzsteuerrecht die Betriebsprüfung der Congress Union mit dem wenig erfreulichen Ergebnis.

In der Vergangenheit hat sich die Stadt Celle für die Bearbeitung steuerlicher Fragestellungen in der Regel externem Sachverstand bedient. Hausintern wurden im Kern die vorbereitenden Tätigkeiten, etwa für Steuerabschlüsse geleistet. Waren die Aufwendungen für Beratungsleistungen bisher überschaubar, zeigt sich an den Leistungen für die CUC und die anstehende USt-Umstellung, dass hier deutliche Belastungen auf den Haushalt zukommen. Zudem wird sich verstärkt ein Abhängigkeitsverhältnis zwischen Berater und Stadt Celle herausbilden.

Beiden Effekten kann entgegen getreten werden, wenn in der Verwaltung eigener steuerlicher Fachverstand im Themengebiet „Stadt als Steuerschuldnerin“ aufgebaut wird. Bis zu einem bestimmten Komplexitätsgrad können und sollen dann steuerliche Fragestellungen selbst abschließend bearbeitet und erklärt werden. Es wird weiter die Grundlage geschaffen, bei einem Austausch mit den Finanzbehörden auf „Augenhöhe“ agieren zu können und – soweit Beratungsleistungen etwa wegen besonderer Komplexität im Einzelfall nicht verzichtbar sein sollten – auch mit Beratern einen echten Austausch sicherzustellen.

Zudem werden in der neuen Funktion die oben beschriebenen Schritte für die Umsetzung des Umsatzsteuerprojektes abzuleisten sein. Auch hier erfolgt eine Entkopplung von Beraterleistungen. Schlussendlich sind alle Tätigkeiten der Stadt Celle so zu optimieren, dass den geänderten und künftigen steuerlichen Vorgaben und Möglichkeiten optimal Rechnung getragen wird. Dort wo das nicht wirtschaftlich gelingt, wäre auch der Verzicht einzelner Tätigkeiten kritisch zu hinterfragen. Ein ideales Profil für eine Funktionsbesetzung werden Mitarbeitende der Steuerverwaltung oder steuernaher Berufe bieten.

Nach Einschätzung der Verwaltung werden sich die durch die Einrichtung einer neuen Funktion (Stelle) zwar Mehrkosten ergeben, diese werden sich aber durch die verminderte Inanspruchnahme von Beratungsleistungen refinanzieren.

Um eine entsprechende Beauftragung und Zurverfügungstellung der erforderlichen Ressourcen im Rahmen des Haushalts 2017 wird gebeten.

Beschlussvorschlag 3 – Tax Compliance System

Wie oben dargestellt, wird das Steuerrecht immer komplexer. Dem trägt der Gesetzgeber mit einer Vielzahl novellierter Vorschriften Rechnung. Unter anderem wurde dabei auch der Anwendungserlass nach § 153 AO überarbeitet. In der Kernaussage ist es immer dann möglich, eine einmal abgegebene Steuererklärung schadlos zu korrigieren (berichtigen), wenn der (z. B. im Rahmen einer Betriebsprüfung aufgedeckte) Fehler nicht vorsätzlich oder leichtfertig begangen wurde.

Sollte das allerdings der Fall sein, muss die Steuererklärung zwar korrigiert werden, es wird aber parallel darauf geprüft, ob eine Steuerverkürzung oder gar Steuerhinterziehung vorlag. So reicht es hinsichtlich eines Vorsatzes schon aus, wenn ein „billigendes Inkaufnehmen“ gegeben ist. Sowohl Leichtfertigkeit als auch Vorsatz können empfindliche Konsequenzen für die Verantwortlichen aller Ebenen haben, begonnen mit der Verhängung von Bußgeldern.

Für die Finanzverwaltung ist es allerdings ein gewichtiges Indiz gegen Leichtfertigkeit oder Vorsatz, wenn sich das betroffene Unternehmen / die betroffene Verwaltung so aufgestellt hat, dass alles der Größe Angemessene getan wurde, um steuerliche Fehler zu vermeiden. Man spricht hier von einem Tax Compliance System (TCS).

Im Rahmen dieses Systems werden Fragen wie:

- Reicht die Anzahl der Mitarbeiter aus, um entsprechend und ausreichend auf steuerliche (neue) Situationen zu reagieren und den Anforderungen gerecht zu werden?

- Sind die internen Prozesse steuerlich so ausgerichtet, dass Fehler vermieden werden?

- Sind die Mitarbeiter ausreichend geschult, um „Gefahren“ zu erkennen?

- Reicht das interne Know-how aus oder ist externe Unterstützung nötig?

- Wer übernimmt kompetent Abstimmungen mit der Finanzverwaltung und hat die

Folgeprozesse im Blick?

- Wie sollen zukünftige Verträge gestaltet werden, um dem Steuerrecht gerecht zu werden (u. a. Novellierung § 2b UStG)?

- Ist die interne EDV entsprechend aufgestellt?

zu beantworten sein. Letztlich handelt es sich um die Abarbeitung organisatorischer Erfordernisse und deren Dokumentation.

Um der Komplexität des Steuerrechtes gerecht zu werden, beabsichtigt die Verwaltung, im Rahmen der Neuaufstellung gemäß Beschlussvorschlag 2. ein TCS aufzubauen.

Die erweiterten Aufgaben aus Beschlussvorschlag 2. und 3 sollen von einer im FD Finanzwirtschaft neu zu schaffenden Stelle übernommen werden. Die neue Stelle wird von der Verwaltung zum Haushalt 2017 beantragt.

Es wird um zustimmenden Beschluss zur Einrichtung eines TCS gebeten.